Рынок индивидуального жилищного строительства России. Итоги января 2026 года.

Динамика экономики РФ в январе

Ключевая ставка ЦБ. В январе 2026 года ключевая ставка Банка России сохранялась на уровне 16% годовых, установленном по итогам заседаний декабря 2025 года. ЦБ придерживался жесткой денежно-кредитной политики, направленной на возвращение инфляции к целевым значениям.

Инфляция. В январе 2026 года зафиксировано резкое ускорение инфляции. По данным исследования Сбербанка, цены выросли с 0,32% до 1,62% месяц к месяцу. Только за первые 12 дней года потребительские цены увеличились на 1,26%, а сезонно скорректированная инфляция в пересчете на год составила 14,09%.

Рост цен в январе обеспечили повышение НДС с 20% до 22% и индексация тарифов ЖКХ. ЦБ называет это разовым всплеском: устойчивые показатели не изменились. Но прогноз на 2026 год скорректирован до 4,5–5,5%.

Деловая активность. Согласно мониторингу ЦБ, ценовые ожидания бизнеса в январе достигли максимума с апреля 2022 года. Бизнес закладывает в планы дальнейший рост цен: ожидаемая инфляция на 2026 год составляет 9,3%. В строительной отрасли этот показатель еще выше — 9,9%, что в дальнейшем скажется на стоимости материалов и работ.

Динамика инфляции и ожидания изменения цен на продукцию предприятий в следующие три месяца

Инфляционные ожидания предприятий (синяя линия) в январе 2026 резко выросли, повторив пик весны 2022. Фактическая инфляция (красная линия) пока отстает от ожиданий, но это «разрыв» подогревает будущий рост цен на материалы и работы. Источник: ЦБ РФ

Потребительские настроения. Инфляционные ожидания населения сохраняются на уровне 13,7%. При этом разрыв усиливается: у тех, у кого есть сбережения, ожидания снизились до 12,0%; у кого нет — выросли до 15,2%. Доля предпочитающих сберегать в январе незначительно снизилась относительно декабря (−1 п.п.) и составила 52,5%. Люди чуть чаще тратят на текущее потребление, а не копят на крупные покупки — включая строительство дома.

Хотя по итогам 2025 года реальные располагаемые денежные доходы населения выросли на 7,4%, поквартальная динамика демонстрирует замедление: если в первом полугодии рост был максимальным, то в 4-м квартале он составил 5,8% в годовом выражении. Это показывает, что поддерживающие факторы исчерпаны.

Рыночная ипотека для большинства россиян — роскошь. По расчетам «Известий», 83% получают меньше 100 тысяч рублей, а платеж по типовому кредиту на квартиру (около 60 тысяч в месяц) превышает половину их дохода. Банки таких заемщиков не одобряют. Поэтому рынок ИЖС сегодня держится почти исключительно на льготных программах, главная из которых — «Семейная ипотека».

Макроэкономические риски. Аналитики Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП) предупреждают о возможности рецессии и даже банковского кризиса к октябрю 2026 года. Один из факторов — ситуация с федеральным бюджетом: по данным Минфина, дефицит в январе достиг 1,7 трлн рублей — на 252 млрд больше, чем год назад, при этом нефтегазовые доходы рухнули на 50,2%. Хотя в ведомстве объясняют это опережающим финансированием и уверяют, что годовые параметры не пострадают, долгосрочные риски сохраняются.

Нарастающий инфраструктурный разрыв. Главный тормоз для развития ИЖС — нехватка социальной, транспортной и инженерной инфраструктуры. Участники рынка просят у государства субсидий и грантов, а также предлагают активнее привлекать частные инвестиции в строительство школ, детских садов и дорог.

Однако возможности регионов финансировать такие проекты сокращаются. По итогам 2025 года дефицит региональных бюджетов достиг рекордных 1,478 трлн рублей — в 3,6 раза больше, чем годом ранее. С дефицитом год завершили 74 региона из 85. Расходы субъектов росли вдвое быстрее доходов: при увеличении поступлений на 4% траты выросли на 8,9%. Основная причина — падение налога на прибыль (−9%) из-за ухудшения финансовых результатов предприятий.

Закрывать дыры регионам пришлось за счет остатков на счетах и банковских кредитов. Свободных средств на развитие инфраструктуры, субсидирование программ или поддержку ИЖС у большинства субъектов нет.

Возможно поэтому «Подмосковный стандарт» ИЖС предлагают расширить на регионы. Документ обязывает застройщиков создавать не просто дома, а полноценную среду с коммунальной, дорожно-транспортной и социальной инфраструктурой. Но девелоперы реагируют неоднозначно: новые правила заметно увеличивают затраты и лишают возможности зарабатывать на «особых условиях», а помощи от регионов ждать все сложнее.

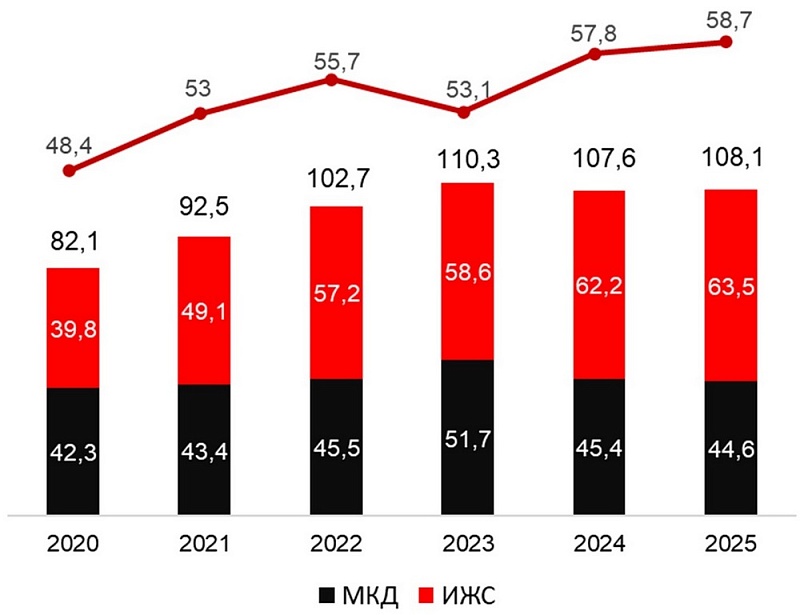

Объем и структура рынка ИЖС

Январь традиционно не самый показательный месяц для строительной статистики, но первые цифры позволяют увидеть главные тренды начала года.

Ввод жилья. По данным Росстата, в январе 2026 года введено 8,0 млн кв. м жилья. Это на 26,7% ниже аналогичного показателя января 2025 года. Падение продемонстрировали оба сегмента рынка:

- Многоквартирные дома: ввод составил 2,4 млн кв. м (−9% г/г).

- Индивидуальные жилые дома: ввод составил 5,6 млн кв. м, что на 32,3% ниже результата января прошлого года.

На показатели, вероятно, повлияли продолжительные праздники, сократившие рабочий период, необходимый для оформления ввода объектов. Часть неучтенных объемов, вероятно, будет компенсирована уже в феврале — марте. Однако если по итогам первого квартала падение не отыграется, это может указывать на формирование более устойчивого тренда к охлаждению рынка.

При этом структурный сдвиг в пользу частного домостроения сохраняется: в январе на ИЖС пришлось 70% от общего ввода жилья. Это в 2,8 раза выше показателя декабря 2025 года.

Динамика ввода жилья в РФ

Доля ИЖС на уровне 70% подтверждает устойчивый приоритет индивидуального строительства. Источники: Росстат и ДОМ.РФ

Региональная картина. Несмотря на общее снижение, ряд регионов сохраняет высокую активность в сегменте индивидуального строительства.

- Московская область остается абсолютным лидером. В январе здесь было введено 7,1 тыс. загородных домов общей площадью 955,7 тыс. квадратных метров (−21,7% к декабрю), что составляет 98,5% от всего введенного в области жилья.

- В Татарстане население построило 445 тыс. кв. м, что составило почти две трети (65%) от всего жилья, введенного в республике в январе.

- Свердловская область также показывает значительные объемы: 274 тыс. кв. м частных домов (57% от общего ввода).

- Приморский край продемонстрировал резкий рост многоквартирного строительства, но ИЖС здесь занимает скромные 19,8% — 44,5 тыс. кв. м.

- Москва традиционно сохраняет минимальную долю ИЖС — всего около 40 тыс. кв. м (10% от общего ввода).

- В Новосибирской области население снизило ввод ИЖС на 40%, что требует отдельного анализа причин.

Предложение и спрос. По данным ЦИАН, в январе 2026 года на рынок выставлено 87 тыс. домов и 100 тыс. участков под ИЖС. То есть на 9% больше участков и на 1% — домов, чем в январе 2025 года. Это объясняется тем, что на рынок вышли объекты, нереализованные в прошлые годы, а сроки экспозиции выросли из‑за слабого спроса.

В то же время обеспеченность строительных компаний контрактами в январе упала до минимальных значений. По данным Росстата, заказов в среднем осталось на 0,9 месяца работы. Для сравнения: год назад было на месяц, два года назад — на 1,2 месяца. Основные причины — аномальные морозы, охлаждение спроса и стремление подрядчиков завершить объекты до конца 2025 года, чтобы не попасть под налоговые изменения. Низкая загрузка грозит падением выручки и ростом рисков для небольших компаний.

На этом фоне особенно заметен контраст с сегментом эскроу. По данным Банка ДОМ.РФ, в январе объем финансирования подрядчиков ИЖС с эскроу достиг 2,4 млрд рублей — столько же банк выдавал в среднем в месяц в конце 2025 года. Всего с помощью банка реализуется или строится более 6400 частных домов по такой схеме. Высокий спрос в январе объясняется в том числе желанием заказчиков получить готовое жилье к лету: средний срок строительства с эскроу составляет около пяти месяцев. В банке ожидают сезонного роста спроса в апреле и готовят новые опции — финансирование проектов с домокомплектами и строительство на арендованной земле.

Таким образом, если в целом по отрасли загрузка падает, то сегмент с эскроу показывает рост вопреки общему тренду: прозрачный механизм и защита средств заказчиков делают его востребованным даже в январское затишье.

Ипотека на ИЖС: ставки, условия и объемы кредитования

Статистика ипотеки в январе 2026 дает две противоположные картины – в зависимости от точки отсчета.

Объем выдачи и количество кредитов. Если сравнивать с январем 2025 года, рынок взлетел. По данным Frank RG, в первом месяце 2026 года банки выдали ипотечных кредитов на 417,9 млрд рублей – это в 2,5 раза больше, чем год назад. Количество кредитов выросло до 82,4 тыс. (+216% год к году). Такой скачок объясняется эффектом низкой базы января 2025 года и ажиотажем вокруг ужесточения «Семейной ипотеки».

Но если посмотреть на динамику к декабрю 2025 — картина обратная. Ипотечные выдачи упали на 49% за месяц. Что закономерно: декабрь — всегда пиковый месяц (люди закрывают сделки до Нового года), а январь — традиционное затишье. Плюс ажиотаж вокруг льготной ипотеки постепенно сходит на нет.

Доля ИЖС в общей ипотеке. Доля загородной недвижимости в общем объеме ипотечных выдач снизилась. По данным Frank RG, в январе на готовые дома и ИЖС пришлось 9% всех кредитов против 11% в декабре. На готовые дома — 6% (−2 п.п. к декабрю), а на ИЖС — 3% (без изменений).

При этом абсолютные цифры выглядят внушительно. По данным ДОМ.РФ, в январе 2026 на ИЖС и покупку готовых домов выдали 8 тыс. кредитов на сумму 43 млрд рублей — это в 4 раза больше по количеству и в 3,5 раза по объему, чем год назад. Сегмент строительства вырос в 5,5 раза (2,9 тыс. кредитов), сегмент готовых домов — в 3,5 раза (5,1 тыс. кредитов). Но это объясняется эффектом низкой базы января 2025 года.

Средний размер кредита на загородную недвижимость составил 5,5 млн рублей: на готовые дома он вырос на 2%, на строительство – снизился на 4% к декабрю.

Средневзвешенные ставки по рыночным ипотечным программам в январе снизились на 0,7–3,2 п.п. и составили 19,2–21% годовых. Но сегмент ИЖС оказался исключением: здесь ставка выросла на 0,2 п.п. и достигла 21%.

Зависимость выдачи ипотеки на ИЖС от стоимости кредита

Столбцы — объем выдач (млрд руб.), линия — средневзвешенная ставка (%). Рост ставки до 21% совпал с сезонным спадом выдач. Источник: Frank RG

Региональная структура. По данным «Домклик», чаще всего готовые дома брали в Оренбургской области — там на них пришлось 22% всех выдач. Высокий спрос также в Ставропольском крае (17%), Башкортостане (14,4%) и Татарстане (14,3%). Лидерами по доле ИЖС (строительство) стали Астраханская область (18,5%) и Республика Саха (Якутия) (12%).

Риски и тренды. Единственным работающим механизмом для массового покупателя остаются льготные программы. Ставки по госпрограммам сохраняются в диапазоне 5,5–6,0%. Доля «Семейной ипотеки» в выдаче кредитов на ИЖС достигла рекордных 94% (+20 п.п. к январю 2025 года) — по данным ДОМ.РФ. В сегменте готовых домов она сохранилась на уровне декабря – 60%.

Позитивным трендом стало улучшение качества заемщиков. По итогам 4-го квартала 2025 года доля ипотеки на ИЖС, выданной заемщикам с показателем долговой нагрузки (ПДН) свыше 80%, сократилась до 13%. Это на 19 п.п. ниже, чем годом ранее, что свидетельствует о более взвешенной политике банков.

Себестоимость строительства: динамика цен на материалы и работы

Январь 2026 года задал четкий тренд на удорожание строительства, хотя проявился он пока не столько в ценах материалов (они даже немного снизились), сколько в ожиданиях и резком росте стоимости работ.

Влияние налоговых изменений. Материалы занимают до 45% бюджета стройки. Прямой эффект от увеличения ставки добавит к смете 4–6%. Однако, по оценкам участников рынка, реальное удорожание стройматериалов может составить не менее 20% из-за кумулятивного эффекта на всех этапах производства и логистики. В статистике января эффект еще не виден: сказываются запасы, старые контракты и инерция ценообразования.

Ценообразование. По данным ЦИАН, средняя цена дома в январе 2026 года составила 13,7 млн руб. — это на 4% выше, чем в начале 2025 года. Средняя стоимость сотки земли под ИЖС в России — 448 тыс. руб. (+2% за год).

Сравнительно умеренный рост аналитики объясняют тремя факторами:

- Слабым спросом при растущем предложении.

- Замедлением инфляционных ожиданий во втором полугодии 2025 года.

- Сокращением метражей возводимых домов.

Важно понимать: эти цифры отражают рыночные предложения о продаже готовых домов, включая дорогие локации (Московская область, Сочи, Краснодарский край). В сегменте строительства «под ключ» средние цены могут быть ниже — например, по итогам 2025 года средняя стоимость предложений подрядчиков составляла около 7,5 млн руб.

При этом региональный разрыв остается значительным: в Краснодарском крае, Крыму и на Кавказе участки стоят в 5–7 раз дороже среднероссийского уровня из-за дефицита свободной земли в привлекательных локациях.

Динамика цен на стройматериалы. По данным Минстроя, среднее отклонение цен на основные стройматериалы в январе составило –0,5%. Это результат разнонаправленной динамики:

- Подешевели металлы: сталь оцинкованная (–1,9%), металлоконструкции (–1,8%), арматура (–1,6%), трубы (–1,4%), а также газобетон (–1,2%) и пиломатериалы (–1,0%).

- Выросли в цене кабель (+1,5%), щебень (+0,7%), песок (+0,3%), оконные блоки ПВХ (+0,3%) и минвата (+0,2%).

Таким образом, официальная статистика пока не отражает анонсированного производителями повышения цен на 15% — скорее всего, оно начнет проявляться с февраля-марта, когда распродадут старые запасы.

Стоимость работ. Рынок труда в строительстве остается под давлением дефицита кадров. Ужесточение миграционного законодательства и общий кадровый голод толкают расценки вверх. По данным экспертов, в Москве стоимость отделочных работ выросла на 20–30% по сравнению с началом 2025 года. В целом по экономике предприятия планируют повысить зарплату в 1-м квартале на 2,8%, но в строительстве этот показатель будет существенно выше.

Прогнозные оценки. Эксперты сходятся во мнении, что резких скачков, подобных 2022–2023 годам, не ожидается, но рост цен будет плавным и устойчивым. Совокупный рост бюджета на ремонт и строительство в 2026 году составит в среднем 10–15%, опережая официальную инфляцию.

Вывод: рынок ИЖС на пороге структурной перестройки

Итоги января 2026 года фиксируют противоречивую картину: рекордный рост ипотечных выдач соседствует с глубоким падением ввода жилья. При этом закладываются факторы будущего удорожания строительства — повышение НДС, дефицит кадров и рост стоимости работ. Сами материалы пока дешевеют, но это временно.

Ситуацию усугубляет рекордный дефицит федерального и региональных бюджетов: возможности государства финансировать инфраструктуру и поддерживать спрос сокращаются. Рынок ИЖС вступает в фазу структурной перестройки, где ключевыми вызовами станут инфраструктурные ограничения и переход к новым стандартам (эскроу, «Подмосковный стандарт»). Механизмы поддержки, такие как «Семейная ипотека», пока работают, но их будущее зависит от решений регулятора.

Комментарий Татьяны Суворовой, директора по маркетингу направления «Коттеджное и малоэтажное строительство» ТЕХНОНИКОЛЬ:

«Январь развеял иллюзии. Ажиотаж вокруг «Семейной ипотеки» создал статистический всплеск, но главные вызовы никуда не делись: себестоимость растет, платежеспособный спрос поляризован, а региональные программы часто не учитывают локальную специфику. Добавьте к этому «Подмосковный стандарт», который кратно увеличивает требования к девелоперам.

Рассчитывать на бюджетные деньги больше не приходится — федеральный и региональные бюджеты закрывают дыры. Инфраструктуру теперь придется создавать самим застройщикам и закладывать ее в стоимость проекта. Выход для девелоперов — уходить от ценовой конкуренции к целостному продукту: дом с понятными сроками, прозрачной сметой и собственной инфраструктурой, даже если она минимальная».